3回にわけて、会社、従業員双方にメリットの大きい「企業型確定拠出年金(通称401k,DC)」を特集します

3回にわけて、会社、従業員双方にメリットの大きい「企業型確定拠出年金(通称401k,DC)」を特集します

ゆとりある安心の老後に備える「第3の年金」

「令和3年度 厚生年金保険・国民年金事業の概況」(厚生労働省)によると、年金の平均受給金額は

「令和3年度 厚生年金保険・国民年金事業の概況」(厚生労働省)によると、年金の平均受給金額は

・老齢基礎年金の平均受給額:月額 5万6368円

・老齢厚生年金と合計した合計受給額の平均:14万3965円となっています。

2022年度における夫婦2人のモデル年金は、月額 21万9593円です。

生命保険文化センターの調査結果によると、

老後の夫婦世帯が必要と考える「最低日常生活費」は月額平均23万2000円です。

つまり、年金だけでは赤字です。

ここに病気の治療費などの不意の出金が重なると大変です。厚生労働省が公表した「2022(令和4)年 国民生活基礎調査の概況」によると、年金だけで暮らす世帯は、全体の44%です。

「年金だけでは老後の生活費が不足する」と不安を持っている方も多く、少子高齢化や年金支給開始年齢の引き上げなどもあって、老後資金を公的年金以外で準備する動きが活発化しています。

その一つが「第3の年金」です。

第3の年金「企業型401k」とは何か ~日本の年金制度~

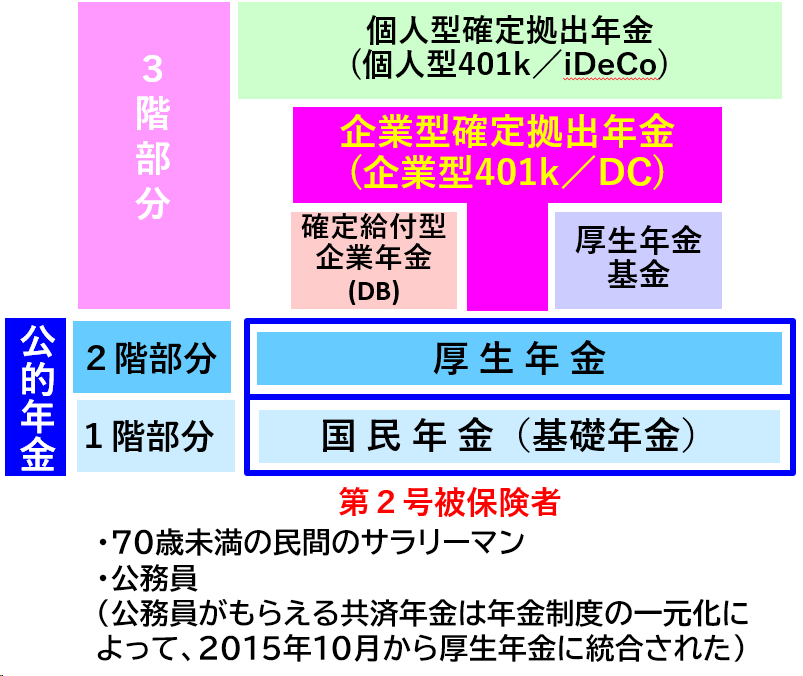

日本の年金制度は3階建ての構造になっています。

日本の年金制度は3階建ての構造になっています。

1階部分は国民年金で、日本国内に住む20歳以上60歳未満のすべての人が加入しなければなりません。

2階部分は厚生年金保険(会社員や公務員等)で、ここまでが公的年金といわれるものです。

3階部分は「企業年金制度」「個人年金制度」です。将来の年金の不足分を補うために、企業や個人が任意で加入するものです。

企業年金制度とは、文字通り、「企業が実施する年金制度」です。

「企業が毎月一定のお金を積み立てて、従業員が退職したときに年金を支払う制度」です。

したがって、お金(掛金)を出すのは企業、お金(給付)をもらうのは従業員です。

日本の主な企業年金制度は、以下の二つです。簡単にいうと・・・

- 確定給付企業年金制度(DB) :「給付」が「確定」している制度

- 企業型確定拠出年金制度(401k、DC):「拠出(掛金)」が「確定」している制度

企業型確定拠出年金制度(401k、DC)は、それまでの確定給付企業年金(DB)の問題や課題にアプローチする制度として、企業の導入が進んでいます。

次回は、企業型確定拠出年金制度(401k、DC)を詳しく解説します。